粉末合金 MIM: 特斯拉 + 机器人双风口, 谁在抢占 精密制造新赛道?

- 2025-07-27 14:27:24

- 491

最近,粉末合金 MIM(金属注射成型)火了!特斯拉 Optimus 新结构、机器人关节、高端电机… 但凡沾 “精密制造” 的领域,都绕不开这个技术。更关键的是,东睦股份、统联精密、华升股份等公司已经深度布局,把 “MIM + 特斯拉 + 机器人” 的故事讲出了新高度。这篇文章,带你看透这个 “小赛道” 的大潜力!

一、MIM 是啥?精密制造的 “隐形冠军”

很多人没听过 MIM,但它早已渗透进高端制造:用金属粉末一次成型,精度比传统加工高 3-5 倍,成本却能降 20%-30% 。简单说,就是 “用粉末造零件,又准又便宜”!

MIM 为啥突然爆发?因为它完美适配两大超级风口:

特斯拉 Optimus:机器人要 “轻量化 + 高精度”,MIM 能做微型齿轮、轴承,连特斯拉新结构电机的转子,都靠 MIM 工艺(东睦股份子公司良品率干到 98% );

人形机器人:关节、连杆、传感器… 每个部位都需要精密 MIM 零件,市场直接被打开;

高端电机 / 电子:无人机、新能源汽车、3C 产品,对微型精密零件需求爆炸,MIM 是 “最优解”。

二、产业链核心:谁在分食 “万亿蛋糕”?

MIM 赛道看似小众,实则暗流涌动。从 “材料 - 工艺 - 应用” 全链条,这些公司已经卡位:

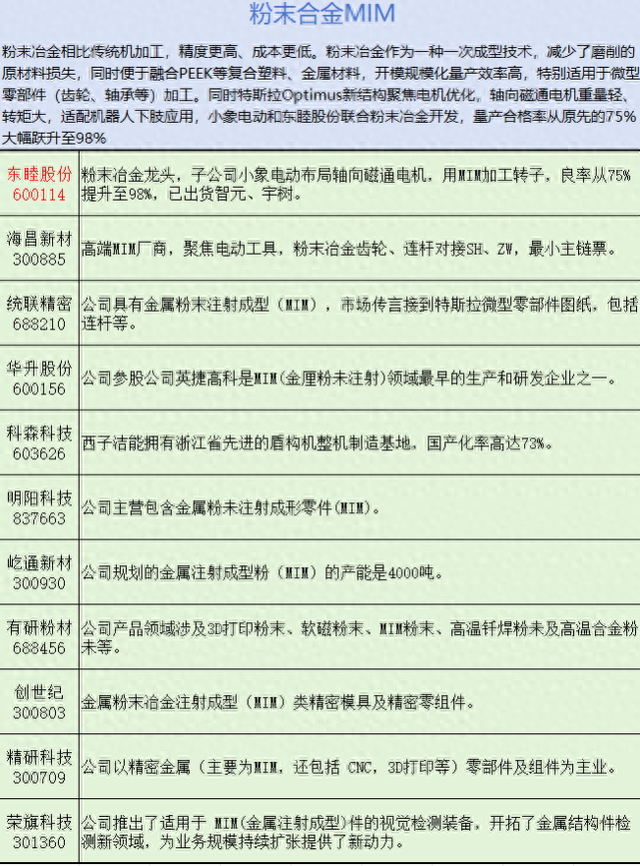

(1)龙头玩家:东睦股份(600114)

核心逻辑:粉末冶金龙头,子公司小象电动专攻 “轴向磁通电机转子”,良品率从 75% 干到 98% ,直接供货智元、宇树(机器人明星企业),还和特斯拉供应链深度绑定;

业绩弹性:MIM 业务占比持续提升,2024 年机器人 + 特斯拉订单爆发,利润增速可能超市场预期;

(2)潜力黑马:统联精密(688210)

核心逻辑:传言拿到特斯拉 “微型零部件图纸”(连杆、传感器等),MIM 工艺适配特斯拉 “轻量化 + 低成本” 需求,一旦实锤,估值直接重构;

隐藏优势:金属粉末注射成型技术国内领先,下游客户覆盖新能源汽车、机器人,订单确定性高;

(3)上游材料:华升股份(600156)

核心逻辑:参股 “英捷高科”(MIM 领域老牌研发企业),掌握 MIM 粉末核心技术,给下游主机厂供货。上游材料商吃 “行业 β”,只要 MIM 需求爆发,业绩稳稳增长;

(4)细分赛道:海昌新材(300885)、明阳科技(837663)

海昌新材:聚焦电动工具,MIM 金属齿轮、连杆对接 SH、ZW(行业隐形冠军),小而美赛道里的 “隐形王者”;

明阳科技:主营 MIM 精密零件,下游覆盖航空、医疗、机器人,技术壁垒高,业绩增速快;

三、市场空间:从 “小众” 到 “万亿” 的跨越

别被 “粉末冶金” 的名字骗了,MIM 市场空间大到超乎想象:

人形机器人:2025 年全球销量预计超 10 万台,每台需要 500-1000 个 MIM 零件,仅这一项就催生50-100 亿市场;

特斯拉供应链:Optimus 机器人 + 新车型,MIM 零件单车价值量超 2000 元,若年销 200 万辆,直接贡献40 亿 + 市场;

3C + 新能源:消费电子、高端电机对 MIM 需求持续增长,2025 年国内市场规模预计突破500 亿,复合增速超 25% 。

四、风险提示:别当 “接盘侠”

MIM 赛道虽好,但投资要避坑:

技术迭代风险:3D 打印、精密铸造可能分流需求,MIM 企业必须持续研发(东睦股份研发费占比超 5% ,算行业前列);

订单证伪风险:统联精密 “特斯拉订单” 若未落地,股价可能回调;东睦股份若供应链合作生变,业绩会受冲击;

产能过剩风险:MIM 设备投资大,若行业盲目扩产,可能导致价格战(当前龙头毛利率 30%-40% ,一旦内卷,利润大降)。

粉末合金 MIM,本质是 “特斯拉 + 人形机器人” 双风口下的精密制造革命。东睦股份的 “98% 良品率”、统联精密的 “特斯拉传言”、华升股份的 “上游卡位”… 这些公司正在用技术和订单,证明 MIM 赛道的价值。对于投资者来说,这是一场 “小赛道 + 大逻辑” 的博弈 —— 看懂 MIM 的稀缺性,就能抓住精密制造的 “下一个十年”。

- 上一篇:魏大勋新综开头就这么刺激

- 下一篇:樊振东说斗志为自己赢得空间